Rachunkowość - bez względu na podejście do niej i sposób jej definiowania - jest powszechnie uznawana za język biznesu, który umożliwia porozumiewanie się wszystkim uczestnikom życia gospodarczego.

Chociaż na przestrzeni wieków dokonano w rachunkowości "szeregu przeobrażeń m.in. w zakresie praktycznych zastosowań, zasad oraz organizacyjno - technologicznych form i sposobów jej prowadzenia, a ponadto teoretycznych uogólnień", to jednak sens jej istnienia pozostał niezmienny: rachunkowość była, jest i będzie źródłem informacji ekonomicznych dotyczących działalności gospodarczej.

Mimo różnych funkcji, jakie rachunkowość może pełnić w zależności od systemu społeczno - gospodarczego, nadal jako jedyny kompletny sprawdzalny system jest źródłem informacji pomocnych przy podejmowaniu decyzji ekonomicznych przez różnych użytkowników. Informacje te są potrzebne osobom podejmującym decyzje zarządcze, w planowaniu i kontrolowaniu działalności organizacji. Potrzebują ich także użytkownicy zewnętrzni: właściciele, kredytobiorcy, przedstawiciele władz i zwykli obywatele - wszyscy, którzy powierzyli swoje pieniądze jednostce gospodarczej. Muszą oni być informowani o sytuacji finansowej i wynikach jednostki, w której działalności zainwestowali swój kapitał.

A. Jaruga twierdzi, że "jako nauka stosowana, rachunkowość ma cel praktyczny, czyli pomiar przepływów i przyrostu wartości w podmiocie, dokonywany po, to aby ułatwić podejmowanie decyzji i rozliczać ze społecznej i ekonomicznej efektywności". Ponad to uważa, że "współczesna rachunkowość powinna być rozumiana jako system informacji, służący użytkownikowi do podejmowania decyzji, zwłaszcza finansowych oraz rozliczenia kierownictwa z odpowiedzialnego i efektywnego zarządzania powierzonym majątkiem. Daje ona przejrzysty, wiarygodny obraz rzeczywistości gospodarczej podmiotów, ich rentowności, płynności i gospodarności".

E. Burzyn definiuje rachunkowość jako teorię pomiaru ekonomicznego (pomiaru wartości) oraz jako system tego pomiaru w przedsiębiorstwach i instytucjach i stwierdza, że "informacje tworzone w rachunkowości powinny służyć przede wszystkim podejmowaniu racjonalnych decyzji gospodarczych [...] oraz rozliczaniu się przedsiębiorstwa z otoczeniem (accountability)". Według tej autorki rachunkowość "jest to uniwersalny, podmiotowy system informacyjno - kontrolny".

Organizacja międzynarodowe interpretują pojęcie rachunkowości jako "dostarczenie informacji o pozycji finansowej, dokonaniach i zmianach tej pozycji, które to informacje są użyteczne dla szerokiego grona potencjalnych użytkowników do podejmowania przez nich decyzji ekonomicznych".

Szeroki przegląd definicji rachunkowości podaje W. Brzezin. Uważa on rachunkowość za jedyny, szczególny system retrospektywny i prospektywny, za pomocą którego można ustalić wynik finansowy i kondycję finansową".

Nie tylko w teorii, ale również w praktyce rachunkowości wyraźnie podkreśla się jej aspekt rozliczeniowy. Chociaż rachunkowość rozwija się szczególnie w obszarze działalności gospodarczej, to jednak jej funkcja rozliczeniowa jest realizowana w każdej jednostce społeczeństwie. Osoba prywatna ma obowiązek rozliczania się ze swojego dochodu i wypełniania zeznania podatkowego. Często musi posłużyć się informacjami z zakresu rachunkowości w celu podjęcia decyzji o zakupie domy, samochodu, zaciągnięciu kredytu i tak dalej. Duże przedsiębiorstwa muszę rozliczać się z właścicielami kapitału, z organami podatkowymi, przedstawicielami władz państwowych i ogółem obywateli. Rachunkowość jest zatem niezbędna do prawidłowego funkcjonowania całego społeczeństwa.

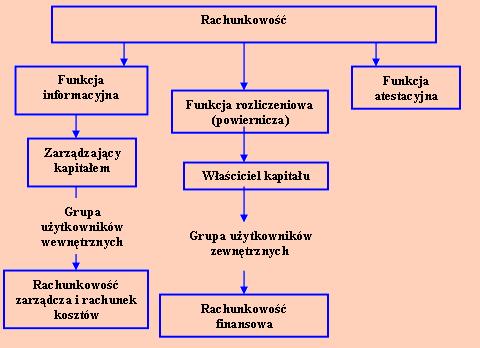

Rachunkowość pełni wiele funkcji w działalności gospodarczej. Do najważniejszych z nich należą:

funkcja informacyjna

funkcja rozliczeniowa

funkcja atestacyjna

Oddają one sens rachunkowości i wyjaśniają przyczyny wyodrębniania jej różnych dziedzin

Rachunkowość pełni funkcję informacyjną, ponieważ dostarcza informacji stanowiących podstawę podejmowania decyzji. Funkcja rozliczeniowa rachunkowości polega na przekazywaniu informacji uprawnionym podmiotom zewnętrznym (głównie właścicielom kapitału) - pozwala, zatem rozliczyć zarząd z efektywności zarządzania kapitałem. Funkcja atestacyjna polega z kolei na poświadczeniu wierności odwzorcowania rzeczywistego stany firmy. Dzięki pełnieniu tej funkcji przez rachunkowość informacje przez nie generowanie uzyskują atest wiarygodności, przyznawany przez niezależnych biegłych rewidentów po przeprowadzeniu badania sprawozdań finansowych.

Rachunkowość pełni funkcję informacyjną, ponieważ dostarcza informacji stanowiących podstawę podejmowania decyzji. Funkcja rozliczeniowa rachunkowości polega na przekazywaniu informacji uprawnionym podmiotom zewnętrznym (głównie właścicielom kapitału) - pozwala, zatem rozliczyć zarząd z efektywności zarządzania kapitałem. Funkcja atestacyjna polega z kolei na poświadczeniu wierności odwzorcowania rzeczywistego stany firmy. Dzięki pełnieniu tej funkcji przez rachunkowość informacje przez nie generowanie uzyskują atest wiarygodności, przyznawany przez niezależnych biegłych rewidentów po przeprowadzeniu badania sprawozdań finansowych.

Z przedstawionych definicji, zadań rachunkowości wynika, że jej celem jest dostarczenie zarówno rzetelnych informacji retrospektywnych, pozwalających na ocenę rozliczenie zarządzających kapitałem, jak i informacji umożliwiających podejmowanie decyzji ekonomicznych. Jest, więc widoczny dualizm celów, który - ukształtowany w kolejnych fazach jej rozwoju - doprowadził do wyodrębnienia się dwóch klas rachunkowości, a mianowicie rachunkowości finansowej i rachunkowości zarządczej. Różnica między innymi dotyczy potrzeb informacyjnych, jakie są zgłaszane przez użytkowników zewnętrznych, które z kolei zależą od charakteru decyzji podejmowanych przez te dwie grupy użytkowników.

Grupa wewnętrznych użytkowników informacji w konkretnej jednostce jest jednorodna i decyzja przez nich podejmowane na podstawie informacji płynących z rachunkowości mają podobny charakter. W wypadku zewnętrznej grupy użytkowników decyzje i interesy jej członków są różne. Oznacza to, że przed rachunkowością finansową stoi szczególnie trudne zadanie: zaspokojenie potrzeb informacyjnych użytkowników mających różne cele, co powoduje, że przekrój dostarczanych im informacji musi je uwzględniać.

W grupie zewnętrznych użytkowników rachunkowości finansowej można wyodrębnić następujące podgrupy:

- właściciele kapitału

- organy podatkowe

- pozostali (banki, pożyczkodawcy, pracodawcy, społeczeństwo).

Wszystkie wymienione podgrupy powinny mieć w zasadzie taką samą potrzebę uzyskiwania informacji służących ocenie działalności gospodarczej jednostki, co w praktyce nie znajduje potwierdzenia. Panuje bowiem powszechne przekonanie, że rachunkowość finansowa winna brać pod uwagę w pierwszej kolejności wymagania informacyjne właścicieli kapitału. Tego rodzaju podejście wynika z istoty działalności gospodarczej - takiego zarządzania zasobami, które przynosi optymalne korzyści właścicielom kapitału

Wykres 2

Konserwacją takiego sformułowania istoty działalności gospodarczej jest narzucenie ram pomiaru o prezentacji dokonań jednostki. Szeroko rozumiany pomiar sprowadza się do określania zasad wyniku finansowego i wyceny zasobów oraz źródeł ich finansowania. Prezentacja zaś polega na ustaleniu zasad ujawniania wyników tego pomiaru w postaci dwóch zasadniczych sprawozdań - rachunku zysków i strat oraz bilansu.

Wykres 3

Najważniejszym zadaniem rachunkowości finansowej jest, więc określeniem zasad pomiaru i prezentacji sytuacji finansowej jednostki (sytuacja ta znajduje odzwierciedlenie w bilansie, czyli najwcześniej ukształtownym sprawozdaniu finansowym) oraz jej dokonań (odzwierciedlonych w rachunku zysków i strat - sprawozdaniu finansowym wyodrębnionym z bilansu stosunkowo niedawno, bo dopiero w pierwszej połowie XX wieku) w taki sposób aby były chronione przede wszystkim interesy właścicieli kapitału. Powszechnie twierdzi się, że wypełniając to zadanie rachunkowość jest stanie zaspokoić także potrzeby innych użytkowników zewenętrznych. To stwierdzenie jest z pewnością słuszne w odniesieniu do takich użytkowników, jak banki, pożyczkodawcy, pracodawcy, i wszyscy obywatele. Nie znajduje ono jednak potwierdzenia w wypadku organów podatkowych. Organy podatkowe reprezentują w pierwszym rzędzie interesy strefy budżetowej, a więc jednostek konkurencyjnych w stosunku do jednostki płacącej podatki, której interesy albo wogóle nie są brane pod uwagę, albo tylko w niewielkim stopniu. Organy podatkowe uzyskały specjalny przywilej precyzowania własnych wymagań wobec działalności gospodarczej, które mają na celu zapewnienie wpływów do budżetu z tytułu podatków. Oznacza to, że rachunkowość finansowa ma nie tylko obowiązek zaspokojenia potrzeb zgłaszanyh przez właścicieli kapitału i pozostałych użytkowników zewnętrznych, ale musi również spełniać wymagania specjalnych użytkowników, jakimi są organy podatkowe.

Aby było to możliwe, wymagane są regulacje prawne. Ponieważ informacje zawarte w sprawozdaniach finansowych mają istotny wpływ na ocenę działalności jednostki, rozliczenie zarządu oraz podejmowanie decyzji inwestycyjnych, reguluje i nadzór nad rachunkowością i sprawozdawczością finansową są niezbędne i to nie tylko ze strony właścicieli i państwa, ale również innych grup bezpośrednio zainteresowanych działalnością jednostki.

W wielu krajach rząd, parlament oraz liczne organizacje podejmują wysiłki mające na celu opracowania takich regulacji:

parlament jest odpowiedzialny za legislację bezpośrednio związaną ze sprawozdawczością finansową (ustawy),

rząd inicjuje proces legislacyjny, a także wywiera znaczny wpływ na ostateczny kształt sprawozdawczości finansowej (przez działanie Ministerstwa Handlu i Przemysłu czy Ministerstwa Finansów)

organizacje profesjonalne zajmujące się rachunkowością wydają dokumenty (normy) dotyczące sprawozdawczości finansowej (standardy rachunkowości stosowane p[rzez podmioty w praktyce gospodarczej

giełda papierów wartościowych ustala wymagania odnośnie do ujawniania informacji przez spółki notowane na giełdzie (regulacje te - zgodne ze standardami rachunkowości i przepisami prawa - są bardzo szczegółowe)

Wszystkie jednostki gospodarcze mają obowiązek stosowania się do odpowiednich wymogów określonych przez regulacje prawne rachunkowości. Muszą też prowadzić taką polityką rachunkowości. Spółki notowane na giełdzie papierów wartościowych są ponadto zobowiązane do uwzględnienia w swoich sprawozdaniach finansowych postanowień organizacji giełdowych ustalających wymagania wobec sprawozdawczości finansowej

| Źródło regulacji |

Dokumenty zawierające określone wymagania |

Charakter regulacji |

| Parlament |

- ustawy

- kodeks |

prawnie obowiązujące (o charakterze ustawodawczym) |

| Organizacje zrzeszające osoby profesjonalnie zajmujące nie rachunkowością |

- standardy rachunkowości |

środowiskowe (nie mające mocy prawnej) |

| Organizacje oraz instytucje związane z rynkiem papierów wartościowych |

zarządzania Giełdy i Komisji Papierów wartościowych |

środowiskowe (obowiązujące spółki których papierów wartościowe są notowane na poszczególnych rynkach papierów wartościowych |

W zależności od modelu rozwiązań przyjętego w danym kraju regulacje rachunkowości mają charakter prawny, środowiskowy. Dodatkowo mogą pozostawić (lub nie) pod wpływem prawa podatkowego a także być wzorcowane w różnym stopniu na regulacjach ponadnarodowych. Bez względu na swój charakter regulacje rachunkowości określają cel, zasady pomiaru i prezentacji informacji finansowych o działalności jednostki. Zależnie od tego, jakie ustalono priorytety dotyczące użytkowników informacji generowanych przez rachunkowość, regulacje te uwzględniają przede wszystkim ich potrzeby.

W obecnych warunkach prowadzenia działalności gospodarczej głównym odbiorcą informacji finansowych jest właściciel kapitału, stąd też konieczne jest opracowanie nowego modelu rachunkowości i sprawozdawczości finansowej. Bezpośrednią przyczyną potrzeby opracowania takiego modelu także nasilające się w ostatnim dziesięcioleciu procesy globalizacji i regionalizacji.

W procesie kształtowania nowego modelu sprawozdawczości finansowej duże znaczenie mają międzynarodowe regulacje rachunkowości, głównie o charakterze norm środowiskowych, na które nie wpływają regulacje podatkowe. Dzięki temu stanowią autonomiczny w stosunku do prawa podatkowego system regulacji rachunkowości. Takimi właśnie regulacjami są obecnie Międzynarodowe Standardy Rachunkowości i Międzynarodowe Standardy Sprawozdawczości Finansowej.